Conserver quelques billets dans un tiroir pour les imprévus est une habitude courante. Pourtant, dès que les sommes augmentent, une question se pose : est-ce légal ? Si la liberté de disposer de ses espèces est réelle, elle s’accompagne d’un cadre réglementaire précis qu’il faut maîtriser pour éviter des complications avec l’administration fiscale ou la justice.

La réglementation française sur la détention de cash à domicile

Contrairement à une idée reçue, il n’existe aucun plafond légal limitant le montant d’argent liquide que vous pouvez conserver chez vous. En France, le Code monétaire et financier ne fixe aucune borne supérieure. Que vous souhaitiez garder 100 €, 5 000 € ou 50 000 € dans votre coffre-fort personnel, vous en avez le droit. Cette liberté repose sur le principe de la libre disposition de son patrimoine.

Cette absence de limite ne signifie pas une absence de règles. Si la détention est libre, l’origine des fonds doit être irréprochable. En cas de contrôle, notamment dans le cadre d’une enquête judiciaire ou fiscale, vous devez prouver que cet argent ne provient pas d’activités illicites ou de travail dissimulé. Le fisc considère souvent qu’une somme importante en liquide non justifiée constitue un revenu caché soumis à l’impôt.

Les seuils de paiement et de transport

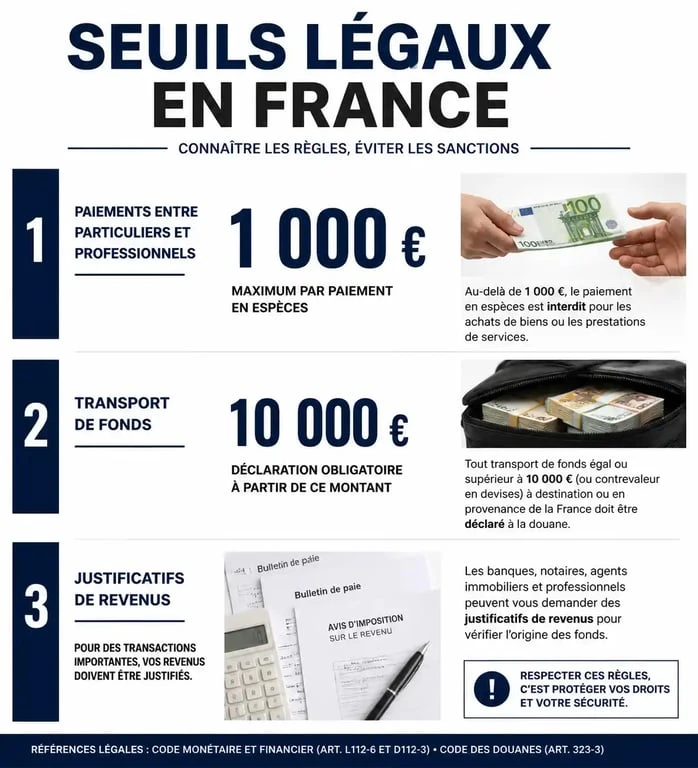

Si vous pouvez stocker sans limite, vous ne pouvez pas dépenser sans contrainte. Pour les transactions entre un particulier et un professionnel, le plafond de paiement en espèces est fixé à 1 000 €. Ce seuil passe à 15 000 € si votre domicile fiscal est à l’étranger. Entre particuliers, par exemple pour l’achat d’une voiture d’occasion, il n’y a pas de limite légale, mais un écrit est obligatoire au-delà de 1 500 € pour servir de preuve.

Si vous déplacez cet argent, la règle change dès que vous franchissez une frontière. Tout transport d’argent liquide d’un montant égal ou supérieur à 10 000 € doit faire l’objet d’une déclaration auprès de la douane, que vous restiez au sein de l’Union européenne ou non.

Pourquoi garder des espèces et quel montant stocker ?

Les motivations pour conserver du cash sont variées : méfiance envers le système bancaire, besoin de discrétion ou simple prévoyance face à une panne informatique des terminaux de paiement. En période de crise, le cash redevient une valeur refuge immédiate.

La Banque Centrale Européenne (BCE) recommande de disposer d’une réserve de sécurité. L’idée est de pouvoir subvenir aux besoins essentiels comme l’alimentation, le carburant ou les médicaments pendant 72 heures en cas de paralysie des systèmes électroniques. Pour un foyer moyen, une somme comprise entre 70 € et 100 € par personne est jugée suffisante pour couvrir ces urgences.

Le cash est le socle de l’autonomie financière dans un monde dématérialisé. L’argent physique ne dépend d’aucune infrastructure technologique pour fonctionner. En conservant une réserve, vous créez une base de résilience qui protège votre quotidien contre les aléas des réseaux bancaires. C’est une assurance qui garantit que, même en cas de panne numérique, votre capacité à vous approvisionner reste intacte.

Sécuriser son stock : risques et bonnes pratiques

Garder de l’argent liquide chez soi expose à deux risques majeurs : le vol et la perte totale en cas de sinistre comme un incendie ou une inondation. Contrairement aux dépôts bancaires garantis par l’État à hauteur de 100 000 € par établissement, le cash sous votre toit ne bénéficie d’aucune protection automatique.

L’assurance habitation et le plafond des objets de valeur

La plupart des contrats d’assurance habitation couvrent les espèces, mais dans des limites basses. Souvent, le remboursement est plafonné à quelques centaines d’euros, généralement entre 200 € et 500 €, uniquement si le vol a eu lieu avec effraction. Si vous conservez des sommes plus importantes, vérifiez les clauses de votre contrat, investissez dans un coffre-fort normé (norme EN 1143-1) fixé au sol ou au mur, et déclarez sa présence à votre assureur pour augmenter le plafond de garantie.

Évitez les cachettes classiques comme les matelas ou les congélateurs, qui sont les premiers endroits fouillés par les cambrioleurs. La discrétion est votre meilleure protection : moins votre entourage sait que vous détenez du liquide, moins vous êtes une cible.

Justifier l’origine des fonds : le guide de survie fiscale

C’est le point critique. Si vous déposez soudainement 10 000 € en liquide sur votre compte bancaire ou si vous achetez un bien de valeur, la banque effectuera un signalement à Tracfin, l’organisme de lutte contre le blanchiment. Pour éviter tout problème, vous devez constituer un dossier de traçabilité.

Voici les justificatifs à conserver selon la provenance de l’argent :

| Origine de l’argent | Document justificatif à conserver |

|---|---|

| Retraits réguliers en banque | Tickets de retrait ou relevés bancaires. |

| Vente de biens (véhicule, meubles) | Certificat de cession ou acte de vente signé. |

| Cadeaux ou étrennes | Lettre de don manuel ou preuve de liens familiaux. |

| Succession ou donation | Attestation du notaire mentionnant la remise des fonds. |

L’administration fiscale peut remonter sur plusieurs années pour contester l’origine d’un capital. La conservation de ces documents est donc capitale. Sans eux, une somme importante peut être requalifiée en revenu imposable, assortie de pénalités pouvant atteindre 40 %, voire 80 % en cas de fraude avérée.

La vigilance accrue des banques

Depuis quelques années, les établissements bancaires sont devenus très prudents face aux dépôts d’espèces. Ils ont une obligation de vigilance constante. Si vous ne pouvez pas expliquer d’où viennent les billets, la banque peut refuser le dépôt et clore votre compte. Il est souvent plus judicieux de dépenser son surplus de cash pour les courses quotidiennes, dans la limite des 1 000 € autorisés chez les commerçants, plutôt que de tenter de réinjecter de grosses sommes sans preuves solides.

En résumé : les points clés à retenir

Conserver de l’argent liquide chez soi est un droit, mais une responsabilité qui demande de l’organisation. Retenez ces trois principes :

Cohérence avec vos revenus : Vous pouvez garder ce que vous voulez, tant que cela reste cohérent avec vos revenus déclarés.

Traçabilité des fonds : Gardez chaque ticket de retrait et chaque attestation de vente. C’est votre seul bouclier contre le fisc.

Sécurité physique : Au-delà de 1 000 €, le coffre-fort normé est une nécessité, tout comme la vérification de votre contrat d’assurance habitation.

En respectant ces règles, vous profitez de la liberté offerte par les espèces tout en restant en règle avec la législation française.

J’explore les outils du web pour vous faire découvrir chaque semaine les tendances digitales les plus utiles et inspirantes.