Ouvrir la porte de l’investissement automatisé, voilà le défi qu’Indexa Capital relève avec brio, en alliant performance, securite et transparence dans une démarche pédagogique qui rassure aussi bien les débutants que les profils déjà bien informés. Ici, les frais ultra-compétitifs sont clairement précisés et l’expérience utilisateur se veut limpide ; chaque étape rapproche de l’autonomie financière sans jargon ni surprise inattendue. Comme le notait une consultante en investissement digital : pour bien comprendre ce qui rend la gestion pilotée d’Indexa si ouverte à tous, il est préférable de s’attarder sur les détails concrets qui rendent possible une épargne simple et sereine – même lorsqu’on n’est pas féru de finance.

Résumé des points clés

- ✅ Indexa Capital allie performance, sécurité et transparence dans l’investissement automatisé.

- ✅ Des frais ultra-compétitifs clairement affichés favorisent la confiance des clients.

- ✅ La simplicité et la pédagogie rendent l’épargne accessible même aux novices en finance.

Indexa Capital : un robo-advisor performant, transparent et sécurisé pour investir sans stress

Vous cherchez à investir avec l’esprit léger, sans vous perdre dans la technicité des marchés ni subir des frais imprévus? Un nombre croissant d’épargnants privés en France et en Belgique se tournent vers Indexa Capital – reconnu parmi les pionniers en investissement automatique – pour sa clarté, sa grille de frais allégée et sa transparence totale sur la sécurisation des fonds. En 2025, plus de 121 693 clients leur font confiance, avec 3,8 milliards d’euros d’encours gérés – un cap franchi qui n’a rien d’anodin.

Pourquoi Indexa séduit autant d’investisseurs ?

En moins de temps qu’il n’en faut pour choisir une baguette, Indexa invite à passer un test de profil puis construit un portefeuille d’ETF taillé sur mesure et orchestre tous les ajustements nécessaires automatiquement, même les rééquilibrages, tout en offrant un suivi fin depuis l’espace client. L’idée centrale – rendre la performance tangible, sécuriser le parcours, et encourager à investir même lorsque tout cela semble réservé à quelques initiés. Une formatrice en gestion fait remarquer que la différence avec une assurance-vie classique ou un placement bancaire se ressent dans cette association de pédagogie constante, de transparence tarifaire et de facilité d’accès qui, régulièrement, fait mouche. Certains clients témoignent qu’ils étaient dubitatifs au départ, avant de réaliser la simplicité d’utilisation au quotidien.

Qu’est-ce qu’Indexa Capital ?

L’univers de l’épargne peut vite sembler complexe ; c’est aussi pour cette raison que beaucoup laissent leur argent dormir. Indexa, de son côté, fait le choix audacieux de l’automatisation, pour rendre l’investissement limpide et accessible. Qui n’a jamais pensé : “ce monde-la n’est pas fait pour moi” ?

Décryptage du modèle : la gestion automatisée au service de l’épargnant

Plus concrètement, Indexa Capital est une plateforme de gestion pilotée 100 % en ligne. Dès le test de profil (à peine deux minutes), vous découvrez une stratégie personnalisée axée sur des ETF (fonds boursiers à très faibles frais, dispersés sur des centaines d’entreprises ou États). Cette répartition automatisée aide à limiter les risques tout en cherchant une performance durable au fil des ans. Certains évoquent même un soulagement à ne plus avoir à naviguer eux-mêmes.

Point essentiel : Indexa met à disposition différentes options envisageables (assurance-vie avec Spirica en France, compte-titres classique, plan épargne pour enfants), avec un seuil d’accès fixé à 500 €. Cette accessibilité est leur signature : d’après de nombreux utilisateurs, impossible de se sentir perdu, même quand c’est leur premier investissement.

Pourquoi tant de succès ?

Le chiffre intrigue : plus de 47 millions d’euros investis directement par l’équipe fondatrice, un engagement qui résonne auprès de ceux qui doutent encore. Sur le plan des rendements, les résultats parlent d’eux-mêmes : +45,3 % sur 5 ans (assurance-vie France, portefeuille N8, de 10 à 100 k€), et même +94,8 % sur 9 ans pour la Belgique, ce qui surpasse largement ce que proposent habituellement les produits comparables.

- ✅ Un encours total dépassant 3,8 milliards d’euros gérés en 2025

- ✅ Une communauté de 121 693 clients à ce jour

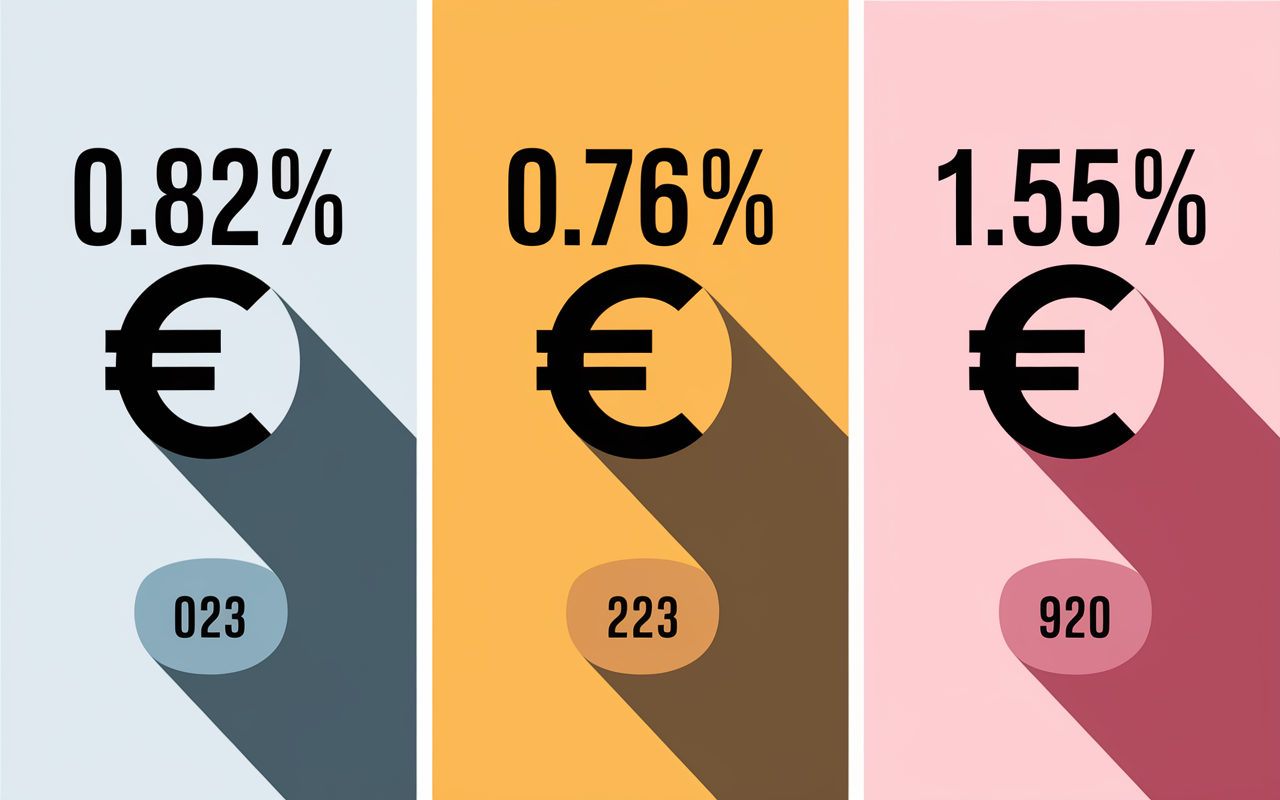

- ✅ Des frais pour l’assurance-vie en France limités à 0,821 %/an

- ✅ Quatre mots clés : accessibilité, sécurité, recherche de performance, simplicité sur le long terme

Pas étonnant, finalement, que la notoriété s’installe. Une responsable en gestion d’actifs confiait récemment que beaucoup de jeunes parents ou freelancers y voient une première porte d’entrée vers l’investissement piloté.

Quels sont les frais et comment sont-ils affichés ?

Quand on parle d’investissement automatisé, deux éléments font la différence – clarté et transparence. Chez Indexa, la structure tarifaire ne laisse place à aucune ambiguïté : tout est annoncé simplement, sans zone d’ombre.

Frais compétitifs, zéros frais cachés : comment ça se compare ?

L’explication est limpide : les frais se découpent par type (gestion, assurance-vie ou banque dépositaire, ETF). Pour l’assurance-vie Spirica en France, la totalité s’élève à 0,821 %/an en fonction de l’allocation choisie. En Belgique, la gestion d’un portefeuille revient à 0,76 %/an, alors que la plupart des banques traditionnelles affichent des niveaux oscillant entre 1,5 et 2 % par an au minimum souvent, sans information détaillée sur les frais additionnels. Est-ce vraiment comparable?

Autre point essentiel : chez Indexa, aucun frais d’entrée, absence de frais supplémentaires sur les produits spécifiques, pas de pénalité pour arbitrer ou sortir de son portefeuille (hors fiscalité classique ou frais administratifs associés aux supports d’assurance). Il arrive que certains investisseurs réalisent trop tard que la note est beaucoup plus salée ailleurs.

| Support | Frais totaux/an |

|---|---|

| Indexa Assurance-vie France | 0,821 % |

| Indexa Portefeuille Belgique | 0,76 % |

| Banques/Assureurs FR/BEL | 1,5 – 2 % (voire au-delà…) |

Cela représente, sur la durée, des économies notables pour de nombreux profils. Peut-on vraiment justifier de payer plus pour un service identique ? Certains experts recommandent toujours de tout comparer sur l’ensemble des frais, pas seulement sur l’entrée.

La sécurité et la régulation, quelles garanties ?

Parce qu’investir reste avant tout une question de confiance, Indexa multiplie les mesures de securite et s’entoure d’un cadre réglementaire considéré comme l’un des plus solides du secteur.

Supervision, fonds garantis, ratios de solvabilité : l’essentiel à savoir

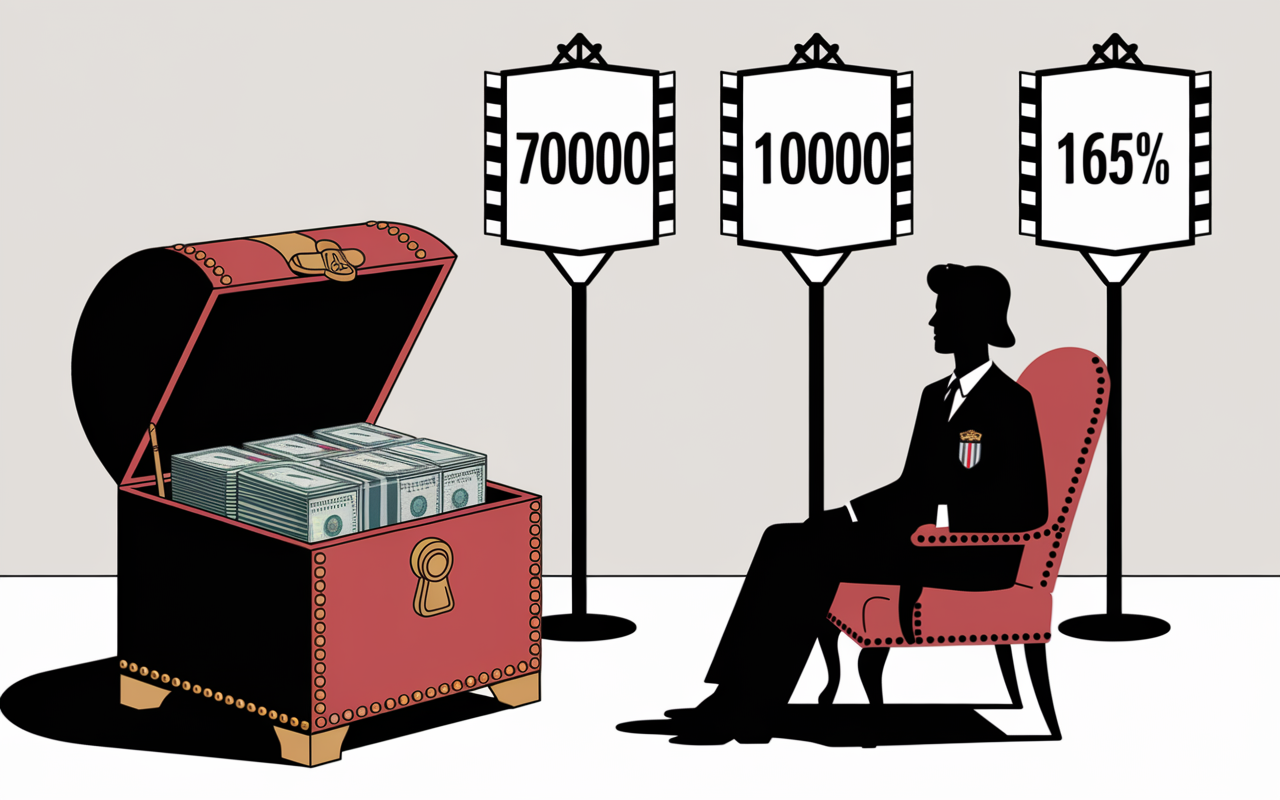

En France, Indexa Capital opère sous la supervision de l’AMF (Autorité des Marchés Financiers). Les fonds déposés chez Spirica sont garantis jusqu’à 70 000 €, tandis qu’en Belgique, la surveillance est assurée par la FSMA, avec une garantie de 100 000 €. Les partenaires affichent des marges de solvabilité remarquables : 165 % chez Spirica (France, 2024) et 22,3 % chez Saxo Bank (Belgique) – bien au-delà du minimum réglementaire. Un analyste bancaire estimait récemment que ce type de garanties devient, généralement, un critère décisif, surtout lorsque la conjoncture inquiète.

- ✅ Contrôle assuré par l’AMF (France) ou la FSMA (Belgique)

- ✅ Des garanties fonds déposants comprises entre 70 000 € et 100 000 €

- ✅ Des niveaux de solvabilité qui figurent parmi les plus élevés dans la sphère européenne

Le contraste est frappant par rapport à de nombreuses plateformes, parfois nébuleuses, où les promesses abondent sans cadre transparent. Les fonds confiés à Indexa restent aisément auditables, parfaitement traçables, et bénéficient de la protection réglementaire en cas de faillite du dépositaire – bien entendu dans la limite des plafonds. Pour finir, peut-on rêver plus solide ?

Bon à savoir

Je vous recommande de vérifier attentivement les garanties réglementaires et les niveaux de solvabilité pour choisir une plateforme fiable et sécurisée.

Comment s’inscrire ou simuler un projet ?

Devenir client chez Indexa, c’est presque aussi simple qu’un achat en ligne : tout peut être testé en amont, et la plateforme met à disposition des simulateurs pour visualiser une multitude de scénarios possibles.

Le tunnel de souscription digitalisé, de la simulation à l’investissement réel

Oubliez la paperass : ouvrir un compte réclame moins de dix minutes. Après le test de profil, Indexa propose un portefeuille adapté ; il suffit ensuite de simuler librement les performances ou d’ajuster le niveau de risque, la composition, le tout actualisé quasiment en temps réel. Ensuite, chaque étape – jusqu’à la signature électronique et la vérification d’identité KYC – est totalement numérisée. Une formatrice en digital signalait que cette souplesse séduit des profils très différents, du cadre pressé à l’étudiant prudent.

Autre avantage : le simulateur est utilisable sans créer de compte, ce qui demeure peu commun dans le secteur. Certains utilisateurs constatent qu’ils n’ont jamais eu à renseigner leur mail pour obtenir des réponses concrètes. Plus d’un expert en UX digital y voit un atout rare.

Témoignages, avis et labels de confiance

Quand on privilégie la preuve concrète, Indexa ne manque pas d’arguments : une profusion d’avis clients, des études de cas et une série de distinctions reconnues en Europe viennent appuyer le sérieux du positionnement.

Preuve sociale : quand les clients prennent la parole

L’espace officiel met en lumière une avalanche de retours utilisateur (plus de 121 000 clients – ce cap surprend plus d’un nouvel arrivant), des labels de transparence et un co-investissement massif des fondateurs : 47 millions d’euros, ce qui consolide la confiance. D’après les comparatifs (Finance Héros, par exemple), les retours sont unanimes sur trois axes : la simplicité de l’expérience, la lisibilité de la rentabilité et la réactivité du support. On remarque aussi que même les profils très techniques y trouvent un accès constant à la FAQ, sans restriction.

Franchement, qui n’a jamais rêvé de poser toutes ses questions avant de franchir le cap ? Certains clients rapportent d’ailleurs que ce volet “accompagnement” a fait toute la différence dans leur choix.

En s’inspirant de stratégies innovantes comme celles de Cédric Guérin et DYEZ, un duo au service de votre visibilité digitale, Indexa Capital démontre que l’association d’expertise et d’outils performants peut transformer l’investissement automatisé.

Pour une gestion optimale de vos investissements, découvrez comment accéder en toute simplicité à votre espace personnel avec Mon Proxima mon compte : accès rapide et sécurisé à votre espace personnel.

Tout comme pour une banque en ligne : avantages, économies et expérience client, Indexa Capital met l’accent sur la transparence et des frais réduits pour démocratiser l’investissement automatisé.

Indexa vs concurrents, avantages et inconvénients

Bien choisir une plateforme d’investissement automatisé ne se limite pas aux chiffres – même si ceux-ci parlent fort ! Indexa peut-il s’adapter à tous les projets et à toutes les attentes ? Voilà une vraie question que de nombreux nouveaux venus se posent.

Comparatif chiffré et synthèse raison/émotion

Ce qui marque chez Indexa :

- ✅ Des frais annuels inférieurs à 1 % (0,821 % ou 0,76 % selon le support choisi)

- ✅ Une rentabilité cumulée supérieure à la moyenne (+45,3 % sur 5 ans en France ; +22,9 points de mieux que le secteur comparable)

- ✅ Un tunnel d’inscription entièrement digital, conçu aussi pour les freelances ou professionnels

- ✅ Des garanties et une régulation visibles, éloignées des plateformes étrangères peu claires

En comparaison, les alternatives telles que Yomoni, Nalo ou les grands réseaux bancaires affichent des frais plus élevés, des choix d’investissement plus restreints ou une expérience digitale qui reste parfois limitée. Pourtant, selon les situations – particularités fiscales, besoins de gestion très active par exemple – personnaliser son choix demeure pertinent. Certains gestionnaires indépendants estiment qu’un entretien approfondi avec un expert reste précieux en cas de doute.

| Plateforme | Frais annuels | Rentabilité 5 ans | Garanties |

|---|---|---|---|

| Indexa Capital | 0,76–0,821 % | +45,3 % | AMF, Spirica 70k–100k€ |

| Yomoni | 1,6–1,8 % | env. +35 % | AMF, Suravenir |

| Nalo | 1,6–1,85 % | env. +34 % | AMF, Generali |

| Banque classique | 1,7–2,5 % | +20–25 % | Bâle III/Bâle IV |

Un coup d’œil suffit bien souvent à voir où la balance penche… Mais dans la pratique, rien ne remplace un test libre du simulateur pour se forger sa propre opinion.

FAQ express : Indexa, comment ça marche (et à qui ça s’adresse) ?

Chez Indexa, la pédagogie occupe une place centrale : la FAQ ainsi que toute une collection de guides téléchargeables (PDF) répondent aux questions majeures. Voici, en résumé, quelques points régulièrement évoqués :

Peut-on trouver mieux que 0,821 % de frais ?

Sur le marché de l’assurance-vie pilotée en France, c’est quasiment inédit – toute offre trop alléchante mérite d’être décortiquée dans le détail pour éviter les déceptions, rappellent de façon régulière les conseillers indépendants.

Quelles performances a-t-on réellement obtenues ?

En pratique, les résultats sur 5 ans grimpent à +45,3 % (portefeuille N8 France), soit une performance nettement au-dessus de la moyenne constatée chez la plupart des banques classiques – un fait salué par de nombreux analystes financiers.

Est-ce que je peux sortir à tout moment ?

Dans la plupart des situations, oui : vous disposez des mêmes délais que pour une assurance-vie ou un compte-titres classique. Pas de frais dissimulés, mais pensez à vérifier les règles fiscales ou les éventuels frais de sortie spécifiques (par exemple, 3 % en cas de rente).

Pour quel profil ?

Que l’on soit jeune actif curieux, parent anticipant l’avenir de ses enfants, freelance souhaitant placer un excédent temporaire, ou épargnant senior à la recherche de stabilité, l’algorithme d’Indexa affine la gestion selon chaque projet. C’est, dans certains cas, là que la magie de l’automatisation opère (et c’est pas rien dans un secteur parfois trop verrouillé).

Envie d’aller plus loin ?

Rien de plus simple : le simulateur est gratuit, les guides pédagogiques accessibles à tous, et les témoignages abondent. Prendre l’initiative d’ouvrir un compte demande seulement quelques minutes ; la FAQ en ligne vous soutient à chaque étape. Certaines formatrices rappellent que cette combinaison – rapidité, accompagnement et transparence – représente aujourd’hui un socle précieux pour investir en toute confiance, sans vocabulaire abscons ni détour inutile.

J’explore les outils du web pour vous faire découvrir chaque semaine les tendances digitales les plus utiles et inspirantes.