Lorsqu’une entreprise génère des excédents de trésorerie, les laisser dormir sur un compte courant est rarement la solution la plus pertinente. Pour dynamiser ces sommes tout en conservant une grande réactivité, les entreprises utilisent un outil financier spécifique : la valeur mobilière de placement (VMP). Contrairement aux investissements stratégiques de long terme, ces titres visent un profit immédiat, offrant une flexibilité précieuse pour le pilotage financier quotidien.

Qu’est-ce qu’une valeur mobilière de placement (VMP) ?

Une valeur mobilière de placement est un titre financier acquis par une entreprise dans l’intention de réaliser un gain à brève échéance. Il s’agit d’un actif circulant, par opposition aux actifs immobilisés. L’objectif n’est pas de prendre le contrôle d’une autre société ou de nouer des partenariats industriels, mais simplement de placer des liquidités temporairement inutilisées.

Testez vos connaissances sur les VMP

La nature des titres concernés

Le terme VMP regroupe plusieurs instruments financiers dont la liquidité est l’atout majeur. On y retrouve principalement les actions, acquises pour moins de 10 % du capital afin de ne pas être requalifiées en titres de participation, les obligations rapportant un intérêt fixe ou variable, les OPCVM (SICAV et FCP) qui permettent de diversifier les risques via un panier de valeurs géré par des professionnels, et les bons du Trésor, émis par l’État pour leur sécurité.

Une intention de détention courte

Ce qui définit une VMP est l’intention de la direction. Si le titre est acheté pour être revendu dès qu’une opportunité de profit se présente ou dès que le besoin de trésorerie survient, il entre dans cette catégorie. Cette caractéristique dicte son emplacement dans le bilan comptable, au sein du compte de classe 5, aux côtés des disponibilités bancaires.

Pourquoi privilégier les VMP pour la gestion de trésorerie ?

Le recours aux valeurs mobilières de placement répond à une logique de performance et de sécurité. Dans un environnement où l’inflation érode la valeur réelle des liquidités, rester statique est un risque. Les VMP agissent comme un levier de rentabilité sans transformer l’entreprise en fonds d’investissement spéculatif.

L’avantage majeur réside dans la liquidité. En cas de besoin urgent de fonds pour financer un nouveau projet ou payer des fournisseurs, les VMP peuvent être cédées rapidement sur les marchés financiers. Elles constituent un réservoir de cash mobilisable presque instantanément.

De plus, l’utilisation des VMP crée un lien entre la gestion comptable et la stratégie financière. En transformant un excédent passif en instrument de rendement, le responsable financier optimise chaque euro disponible. Cette approche permet de lisser les variations de trésorerie saisonnières en investissant lors des pics de rentrées et en désinvestissant lors des phases de dépenses, tout en captant des dividendes ou des plus-values latentes.

Le compromis rendement-risque

Bien que les VMP soient plus rémunératrices qu’un compte courant, elles comportent un risque lié à la fluctuation des marchés. La diversification via des OPCVM monétaires ou obligataires permet de limiter cette exposition. L’entreprise doit définir une politique de placement claire, arbitrant entre la recherche de performance et la préservation du capital.

Différences entre VMP et titres de participation

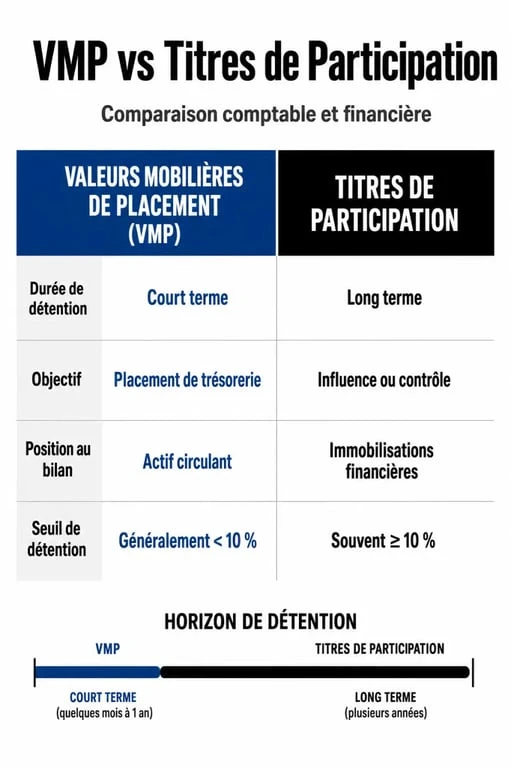

Il est fréquent de confondre les différents types de titres à l’actif du bilan. Pourtant, la distinction entre les VMP et les titres de participation est fondamentale, tant sur le plan juridique que fiscal et comptable.

| Caractéristique | Valeur Mobilière de Placement (VMP) | Titres de Participation |

|---|---|---|

| Objectif | Placement de trésorerie court terme | Contrôle ou influence durable |

| Durée de détention | Brève (souvent moins d’un an) | Longue (plusieurs années) |

| Position au bilan | Actif circulant (Classe 5) | Actif immobilisé (Classe 2) |

| Seuil de détention | Souvent moins de 10 % du capital | Généralement au-delà de 10 % |

Alors que les titres de participation visent à exercer une influence sur la gestion de la société émettrice, les VMP sont purement utilitaires. Si vous détenez des actions pour peser lors des assemblées générales, vous n’êtes plus dans le cadre d’une VMP, mais d’une immobilisation financière.

Comptabilisation des VMP : règles et bonnes pratiques

La gestion comptable des valeurs mobilières de placement suit les règles du Plan Comptable Général (PCG). La rigueur est nécessaire pour refléter fidèlement la situation financière lors de la clôture des comptes.

L’enregistrement à l’achat

Lors de l’acquisition, les VMP sont inscrites à l’actif pour leur coût d’achat. Ce coût comprend le prix de revient des titres, mais exclut les frais d’acquisition (commissions bancaires, courtage), qui sont enregistrés en charges (compte 627). Les comptes utilisés varient selon la nature du titre : le compte 503 pour les actions, le compte 504 pour les obligations, le compte 506 pour les bons du Trésor et le compte 508 pour les OPCVM.

L’inventaire et la dépréciation

À la fin de chaque exercice, l’entreprise doit évaluer la valeur de ses VMP au cours du marché. Le principe de prudence s’applique : si la valeur de marché est supérieure au coût d’achat, la plus-value latente n’est pas enregistrée. En revanche, si la valeur de marché est inférieure au coût d’achat, une provision pour dépréciation (compte 590) est obligatoire. Cette charge diminue le résultat de l’exercice et protège l’entreprise contre une surévaluation de son actif.

La sortie du bilan (cession)

Lors de la vente des titres, la différence entre le prix de cession et la valeur d’origine constitue le résultat financier. Une plus-value de cession est enregistrée au crédit du compte 767, tandis qu’une moins-value de cession est portée au débit du compte 667. Il est nécessaire d’annuler les éventuelles provisions pour dépréciation constituées lors des exercices précédents pour ces mêmes titres.

Risques et limites de la stratégie VMP

Si les VMP séduisent par leur souplesse, elles imposent une vigilance particulière. Le risque de marché est réel : une chute brutale des indices boursiers peut transformer un placement de trésorerie en perte sèche. Pour une entreprise dont le métier n’est pas la finance, une exposition excessive aux actions peut fragiliser le bilan.

La fiscalité est un autre aspect souvent sous-estimé. Les revenus générés par les VMP, comme les dividendes ou les intérêts, ainsi que les plus-values de cession, sont soumis à l’impôt sur les sociétés (IS). Il est crucial d’intégrer cette pression fiscale dans le calcul du rendement net espéré. Enfin, la gestion administrative, incluant le suivi des cours et les écritures comptables, représente un coût opérationnel qu’il convient de mettre en balance avec les gains potentiels.

En somme, les valeurs mobilières de placement sont un outil d’optimisation tactique. Bien intégrées dans une stratégie financière globale, elles permettent de faire fructifier les liquidités tout en garantissant que les fonds restent disponibles pour l’exploitation courante de l’entreprise.

J’explore les outils du web pour vous faire découvrir chaque semaine les tendances digitales les plus utiles et inspirantes.